{kind=link}

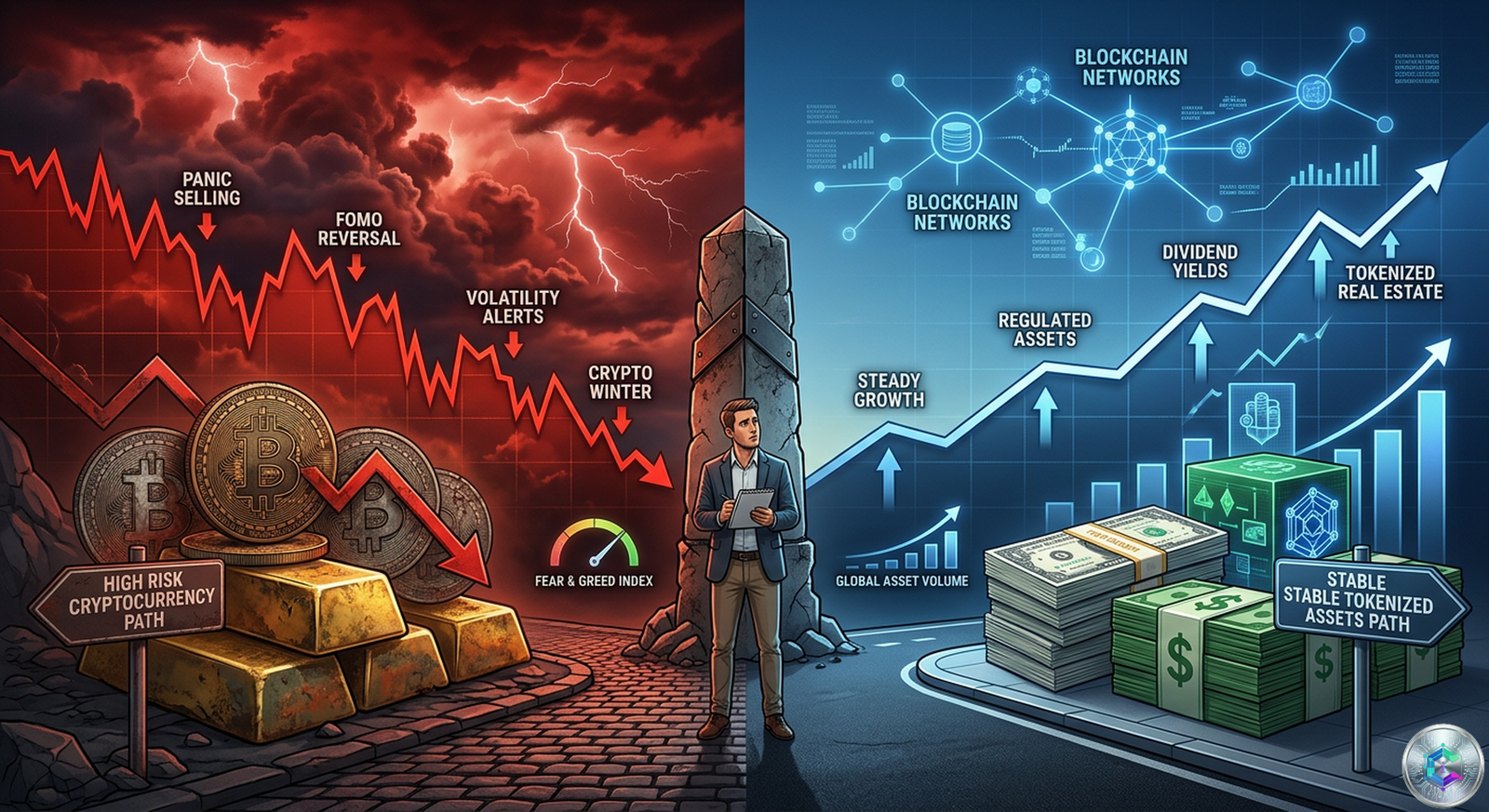

Le marché des actifs réels tokenisés dépasse 27,6 milliards de dollars en avril 2026 — Un refuge inattendu face à l’incertitude géopolitique

Alors que le marché des cryptomonnaies traverse une période de turbulences extrême, marquée par la peur des investisseurs et une pression baissière persistante sur le prix du Bitcoin, un segment particulièrement remarquable reprend de la vigueur : les actifs réels tokenisés, ou Real-World Assets (RWA). En avril 2026, ce marché a atteint la somme impressionnante de 27,65 milliards de dollars, soit une hausse de 4,07 % malgré un contexte général défavorable aux actifs à risque. Ce chiffre dissimule une dynamique bien plus profonde : une réallocation silencieuse des capitaux institutionnels vers des produits financiers adossés à des actifs tangibles et réglementés, offrant une stabilité inattendue au milieu de la tempête.

Un marché résilient dans un environnement hostile

Le mois d’avril 2026 restera probablement dans les annales comme une période de contraste saisissant pour l’écosystème crypto. D’un côté, le Bitcoin a peiné à maintenir des niveaux de prix au-dessus des 70 000 dollars, avec des ouvertures autour de 68 860 dollars début avril et une tendance à la baisse qui a maintenu les traders dans l’expectative. De l’autre, les produits tokenisés adossés à des actifs du monde réel — principalement des bons du Trésor américains, mais aussi des actifs immobiliers et des matières premières — ont continué leur ascension, drainant des capitaux qui fuyaient la volatilité pure du marché des cryptomonnaies.

Cette divergence est loin d’être anodine. Elle traduit un changement structurel dans la manière dont les acteurs institutionnels perçoivent et utilisent les actifs numériques. Loin d’être abandonnés lors des périodes de stress, les tokens représentant des actifs réels sont devenus des instruments privilégiés de diversification et de protection du capital. La tokenisation apporte avec elle une liquidité accrue, une transparence renforcée grâce à la blockchain, et surtout une réduction significative des risques de contrepartie, autant d’atouts qui expliquent leur attrait croissant auprès des gestionnaires d’actifs traditionnels.

Il est important de comprendre que cette dynamique n’est pas un phénomène de court terme. La croissance du marché des RWA s’inscrit dans une tendance de fond qui s’est accélérée au cours des 18 derniers mois, portée par l’amélioration des infrastructures techniques, l’émergence de protocoles de tokenisation plus sophistiqués et, surtout, par l’intérêt renouvelé des grandes institutions financières pour les actifs numériques. BlackRock, Franklin Templeton, JPMorgan et de nombreux autres gestionnaires d’actifs de premier plan ont lancé leurs propres produits tokenisés, conférant à ce segment une légitimité institutionnelle qu’il n’avait jamais connue auparavant. Cette institutionalisation progressive du marché des RWA a contribué à attirer un flux constant de capitauxnew, même dans les périodes les plus difficiles pour le secteur crypto dans son ensemble.

Les bons du Trésor américains : locomotives du segment RWA

Au cœur de cette croissance se trouvent les tokens adossés aux bons du Trésor américains, qui constituent le moteur principal du marché des RWA. Ces instruments permettent aux investisseurs d’accéder à des rendements proches de ceux des marchés obligataires traditionnels, tout en bénéficiant de la liquidité et de la programmabilité offertes par la blockchain. En période d’incertitude géopolitique, les actifs libellés en dollars américains conservent leur statut de valeur refuge par excellence, et la tokenisation de ces titres permet désormais aux investisseurs institutionnels du monde entier d’y accéder plus facilement, sans les contraintes traditionnellement associées aux marchés de capitaux réglementés.

Le contexte macroéconomique actuel, caractérisé par des tensions géopolitiques croissantes entre les États-Unis, Israël et l’Iran, a exacerbé le sentiment de risque-off sur les marchés financiers mondiaux. Les menaces de frappes ciblées et les représailles économiques ont créé un climat d’anxiété qui a poussé de nombreux investisseurs à solder leurs positions sur les actifs les plus volatils, parmi lesquels figurait naturellement le Bitcoin. Paradoxalement, c’est précisément dans ce contexte défavorable que les RWA ont trouvé leur justification la plus claire : offrir une alternative stable et réglementée à ceux qui souhaitent rester exposés à l’écosystème blockchain sans supporter l’intégralité des risques associés à la volatilité des cryptomonnaies.

Les tokens adossés aux bons du Trésor, tels que ceux émis par des protocoles comme Ondo Finance ou Mountain Protocol, ont vu leurs encours croître de manière exponentielle au cours des derniers mois. Ces produits offrent typiquement un rendement annuel de l’ordre de 4 à 5 %, directement lié au taux des Federal Funds, tout en permettant un accès 24 heures sur 24, 7 jours sur 7, avec des montants d’investissement minima considérablement inférieurs à ceux requis pour investir directement dans les marchés obligataires primaires. Cette démocratisation de l’accès auxbons du Trésor américains représente une innovation financière majeure, dont les implications pour la structure du marché financier mondial sont encore difficiles à mesurer pleinement.

Le Bitcoin face à la réalité des 100 000 dollars

L’un des faits marquants de ce mois d’avril 2026 est la réévaluation drastique des perspectives du Bitcoin. Alors que de nombreux analysts avaient prédit une envolée vers les 100 000 dollars avant la fin du premier semestre 2026, les marchés de prédiction associés au prix du Bitcoin paint un tableau nettement plus sombre. Les probabilités implicites d’atteindre ce seuil avant le 30 juin 2026 demeurent extrêmement faibles, une situation qui reflète l’impact direct des tensions géopolitiques sur l’appétit pour le risque des investisseurs.

Cette situation n’est pas sans rappeler les cycles précédents du Bitcoin, où des événements macroéconomiques et géopolitiques majeurs avaient temporairement brisé des tendencias haussières bien établies. Toutefois, les observateurs les plus внимательны notent que la structure du marché a profondément évolué depuis les derniers cycles. L’entrée massive d’acteurs institutionnels par le biais des ETF au comptant a modifié les dynamiques de prix, rendant le Bitcoin plus sensible aux flux de capitaux réglementés qu’aux mouvements spéculatifs des traders de détail. Cette maturité relative du marché signifie que les périodes de consolidation peuvent être plus longues et plus marquées que ce que l’historique des cycles précédents laissait présager.

Le niveau de prix du Bitcoin, qui se maintient dans une fourchette comprise entre 60 000 et 70 000 dollars depuis plusieurs semaines, illustre parfaitement cette impasse. Les acheteurs interviennent à chaque tentative de baisse significative, mais les volume demeurent insuffisants pour soutenir un mouvement haussier durable. Cette configuration technique, caractérisée par des plus hauts et des plus bas relatifs qui s’érodent progressivement, est souvent le signe précurseur d’un mouvement directionnel plus marqué, bien que la direction reste indeterminée. Les traders expérimentés surveillent attentivement les niveaux de support关键技术 à 62 000 dollars et 58 000 dollars, dont la rupture ouvrirait la voie à une accélération baissière potentiellement problématique pour les positions long.

L’indifférence des institutionnels : un contraste révélateur

L’une des caractéristiques les plus frappantes de la période actuelle est l’absence notable d’entrées majeures de capitaux institutionnels sur le marché du Bitcoin. Alors que les produits ETF basés sur le Bitcoin ont connu des introductions spectaculares au cours des années précédentes, les flux d’investissement restent désespérément faibles depuis le début de la période de tensions géopolitiques. Cette tiédeur institutionnelle contraste fortement avec l’enthousiasme qui avait accompagné les premiers mois d’approbation des ETF au comptant, et soulève des questions légitimes sur la capacité du Bitcoin à retrouver des niveaux de prix plus élevés sans le soutien actif des grands acteurs du marché.

Cette situation met en lumière un paradoxe interessant : les mêmes raisons qui poussent certains investisseurs vers les RWA — à savoir la recherche de stabilité et de prévisibilité dans un environnement incertain — expliquent également pourquoi le Bitcoin, malgré son potentiel théorique, souffre d’un manque de confiance à court terme. Les gestionnaires d’actifs ont des mandats clairs en matière de gestion des risques, et la volatilité observée sur les cryptomonnaies depuis le déclenchement des tensions au Moyen-Orient ne correspond tout simplement pas aux profils de risque qu’ils sont autorisés à prendre. En conséquence, les flux qui auraient pu soutenir le Bitcoin se sont détournés vers des instruments perçus comme plus sûrs, ce qui a créé un cercle vicieux de pression à la vente et de désintérêt.

Les données sur les flux des ETF Bitcoin au comptant sont particulièrement edifiantes. Après des mois d’entrées nettes records qui avaient contribué àpropulser le Bitcoin vers de nouveaux sommets historiques, les flux se sont stabilisés à des niveaux négligeables, voire légèrement négatifs. Cette stabilisation intervient précisément au moment où le marché aurait besoin d’un soutien renouvelé pour maintenir les niveaux de prix actuels. Sans l’apport régulier de capitaux nouveaux, le Bitcoin se trouve vulnérable à des mouvements de prix plus erratiques, dépendants des seules dynamiques de trading de détail qui, par nature, tendent à amplifier les mouvements dans les deux directions.

Les RWA comme alternative crédible : une nouvelle narrativa

Dans ce contexte, les actifs réels tokenisés offrent une proposition de valeur qui répond précisément aux besoins non satisfaits du marché. Pour les investisseurs institutionnels, la tokenisation des actifs du monde réel représente une opportunité unique de combiner les avantages de la technologie blockchain — transparence, liquidité, efficacité opérationnelle — avec la stabilité inhérente des actifs sous-jacents. Les tokens adossés à des bons du Trésor américains offrent un rendement obligataire régulé, exprimé en dollars, avec la commodité d’un actif numérique. C’est cette double attractivité qui explique la croissance soutenue du segment, même lorsque le reste du marché crypto traverse une période de difficultés.

Au-delà des seuls bons du Trésor, le marché de la tokenisation s’étend progressivement à d’autres classes d’actifs. Les actifs immobiliers tokenisés permettent désormais de diviser la propriété d’immeubles commerciaux entre de nombreux investisseurs, democratizing l’accès à l’immobilier de prestige. Les plateformes comme RealT ou Lofty permettent déjà d’investir dans des propriétés immobilières américaines avec des fractions de tokens représentant quelques dizaines de dollars seulement, rendant accessible un marché historiquement réservé aux investisseurs institutionnels ou aux particuliers fortunés. Cette tokenisation de l’immobilier introduit une liquidité nouvelle sur un marché traditionnellement illiquide, avec des implications profondes pour la定价 des actifs immobiliers et pour la structure des marchés de capitaux.

Les matières premières tokenisées, de l’or au pétrole en passant par l’argent et les métaux rares, offrent des expositions diversifiées avec des coûts de transaction considérablement réduits par rapport aux mécanismes traditionnels. L’or tokenisé, représenté par des tokens comme PAX Gold ou Tether Gold, permet aux investisseurs d’accéder au métal précieux avec des frais de stockage et de transaction quasi nuls, tout en conservant la possibilité de convertir instantanément en liquidités sur les marchés secondaires. Cette efficience opérationnelle représente une avance significatif par rapport aux produits d’or physique, dont la liquidité peut être limitée et les coûts de transaction élevés. Cette diversification progressive des sous-jacents tokenisés laisse entrevoir un écosystème RWA dont la capitalisation pourrait croître encore significativement dans les années à venir, à mesure que de nouveaux segments s’ouvrent à la tokenisation.

Le rôle de la Réserve Fédérale dans la趋向 future

La question qui se pose désormais est de savoir dans quelles conditions le marché des cryptomonnaies pourrait retrouver son élan. Les observateurs s’accordent généralement sur deux déclencheurs potentiels : une désescalade des tensions géopolitiques actuelles, ou un changement d’orientation de la politique monétaire de la Réserve fédérale américaine en faveur d’une posture plus souple, voire dovish. Chacune de ces issues serait de nature à réduire le sentiment de risque-off qui prévaut actuellement et à libérer les capitaux actuellement parked dans des actifs refuges pour les réallouer vers des placements plus risqués mais potentiellement plus rémunérateurs.

La Fed se trouve à un point charnière de son cycle de politique monétaire. L’inflation, bien qu’en baisse par rapport aux pics de 2022 et 2023, demeure supérieure à l’objectif de 2 % établi par l’institution, ce qui limite sa marge de manœuvre pour des baisses de taux agressives. Dans le même temps, les tensions commerciales mondiales et les incer tidues géopolitiques pèsent sur les perspectives de croissance économique, créant une situation complexe où la Fed doit équilibrer sa mission de stabilité des prix avec la nécessité de ne pas étouffer une économie de plus en plus exposée aux chocs extérieurs. Les prochaines communications de Jerome Powell et de ses collègues du FOMC seront scrutées avec une attention particulière par les marchés, qui chercheront des indices sur l’orientation probable de la politique monétaire dans les mois à venir.

Les niveaux actuels des taux d’intérêt restent un facteur déterminant pour l’attractivité relative des différents actifs financiers. Avec des taux réels encore légèrement positifs après prise en compte de l’inflation, les actifs sans risque comme les bons du Trésor continuent de proposer des rendements attractifs, ce qui freine naturellement la rotation vers des actifs plus risqués comme les cryptomonnaies. Un assouplissement significatif de la politique monétaire, qui verrait les taux directeurs diminuer rapidement, pourrait changer la donne en rendant les cryptomonnaies relativement plus attractives par rapport aux actifs sans risque. Toutefois, une telle évolution reste subordonnée à une normalisation des conditions géopolitiques et à une résorption durable de l’inflation, deux conditions qui semblent difficiles à réunircourt terme.

Une transition de paradigma pour l’écosystème crypto

Au-delà des fluctuations de prix à court terme, la croissance du marché des RWA représente une transition de paradigma significative pour l’ensemble de l’écosystème des cryptomonnaies. Longtemps critiqué pour sa volatilité excessive et son absence de lien avec l’économie réelle, le secteur crypto démontre aujourd’hui sa capacité à servir de vecteur d’innovation financière en rapprochant les actifs traditionnels des possibilités offertes par la technologie blockchain. Cette évolution est d’autant plus significative qu’elle intervient dans un contexte où les régulateurs financiers du monde entier travaillent activement à établir des cadres juridiques pour les actifs numériques, créant ainsi les conditions d’une intégration plus poussée entre finance traditionnelle et finance décentralisée.

Les implications de cette tendance sont vastes. Pour les issuers d’actifs tokenisés, l’accès à une base d’investisseurs mondiales et décentralisés représente une source de liquidité sans précédent. Pour les investisseurs, la possibilité d’accéder à des classes d’actifs traditionnellement réservées aux institutionnels avec des seuils d’investissement considérablement abaissés ouvre des opportunités considérable. Et pour l’écosystème crypto dans son ensemble, la presence d’instruments financiers adossés à des actifs réels contribue à légitimer l’ensemble du secteur auprès des acteurs financiers traditionnels, facilitant ainsi une adoption plus large à long terme.

Il convient également de souligner l’impact potentiel de la tokenisation sur l’efficacité opérationnelle des marchés financiers. La blockchain permet des règlements en temps réel, éliminant les délais de T+2 ou T+3 qui caractérisent les marchés financiers traditionnels. Les smart contracts peuvent automatiser le paiement des dividendes, des intérêts et des retours de capital, réduisant drastiquement les coûts administratifs et les risques d’erreur. Ces gains d’efficience, additionnés à l’échelle, pourraient transformer fondamentalement la manière dont les marchés financiers fonctionnent, au bénéfice ultime des investisseurs finaux.

L’indice de peur et de cupidité : 46 jours dans l’extrêm

Un indicateur qui illustre parfaitement l’état d’esprit actuel du marché crypto est l’indice de peur et de cupidité, qui est resté figé dans la zone d’extrème peur pendant pas moins de 46 jours consécutifs. Ce niveau historiquement bas de sentiment de marché traduit une aversion au risque particulièrement prononcée parmi les participants au marché. Historiquement, de longues périodes passées dans la zone d’extrème peur ont souvent précédé desrebondements significatifs, car elles correspondent à des phases d’accumulation par les investisseurs les plus avertis qui achètent lorsque la majorité est en train de vendre. Toutefois, les tentatives de rebond enregistrées au cours des dernières semaines se sont soldées par des échecs successifs, chaque hausse étant rapidement revendue par des investisseurs empressés de réduire leurs positions.

Cette configuration technique, combinée à un sentiment de marché ausoi bas, suggère que le bottoming process pourrait être plus long que ce que lesprevious cycles avait laissé entendre. Les investisseurs doivent se préparer à une période prolongée de volatilité et d’incertitude, pendant laquelle la patience sera une virtue cardinale. Ceux qui disposent de liquidités suficientes pour attendre pourraient trouver dans les niveaux de prix actuels une opportunité d’accumulation interessante, à condition toutefois de bien calibrer la taille de leurs positions et de maintenir des réserves de liquidité adequates pour faire face à une éventuelle extension de la période baissière.

Perspectives et结论

Le marché des actifs réels tokenisés a démontré en avril 2026 une résilience remarquable, atteignant 27,65 milliards de dollars dans un environnement pourtant défavorable à la plupart des actifs à risque. Cette performance souligne la capacité de la tokenisation à transformer des actifs traditionnels en instruments numériques attractifs, capables de drainer des capitaux même en période de stress géopolitique. Pour le Bitcoin et l’écosystème crypto plus général, le chemin vers de nouveaux records passe nécessairement par une amélioration du contexte macroéconomique et géopolitique, ou par un changement de politique monétaire de la part de la Réserve fédérale américaine.

Jusqu’à ce que l’une ou l’autre de ces conditions se matérialise, les traders et les investisseurs feront preuve de prudence, comme le démontrent les volumes d’échanges faibles sur les marchés de prédiction du prix du Bitcoin. L’observation des développements géopolitiques et des communications de la Fed restera donc essentielle pour quiconque souhaite anticiper un retournement de tendance sur les marchés des cryptomonnaies. En attendant, les actifs réels tokenisés continuent leur ascension discrète, construisant les fondations d’un écosystème financier numérique plus mature, plus diversifié et, en définitive, plus résilient face aux tempêtes qui agitent régulièrement les marchés spéculatifs.

La成长的故事 des RWA ne fait probablement que commencer. Avec l’entrée attendue de nouveaux émetteurs institutionnels, l’ouverture de nouvelles classes d’actifs à la tokenisation, et l’amélioration continue des cadres réglementaires à travers le monde, les perspectives de croissance à moyen et long terme du marché restent extremely prometteuses. Les investisseurs sages-feraient bien de s’informer des opportunités offertes par ce segment en pleine évolution, qui pourrait bien représenter l’un des développements les plus significatifs de l’histoire de la finance numérique.