{kind=link}

L’année 2025 restera gravée dans l’histoire boursière de Strategy (anciennement MicroStrategy) comme celle d’un tournant majeur. Pour la première fois depuis l’adoption audacieuse du Bitcoin comme actif de trésorerie en août 2020, l’action de l’entreprise dirigée par Michael Saylor a enregistré six mois consécutifs de baisse, une séquence inédite qui bouleverse la perception des marchés sur ce modèle d’accumulation devenu emblématique.

Une dégringolade sans précédent

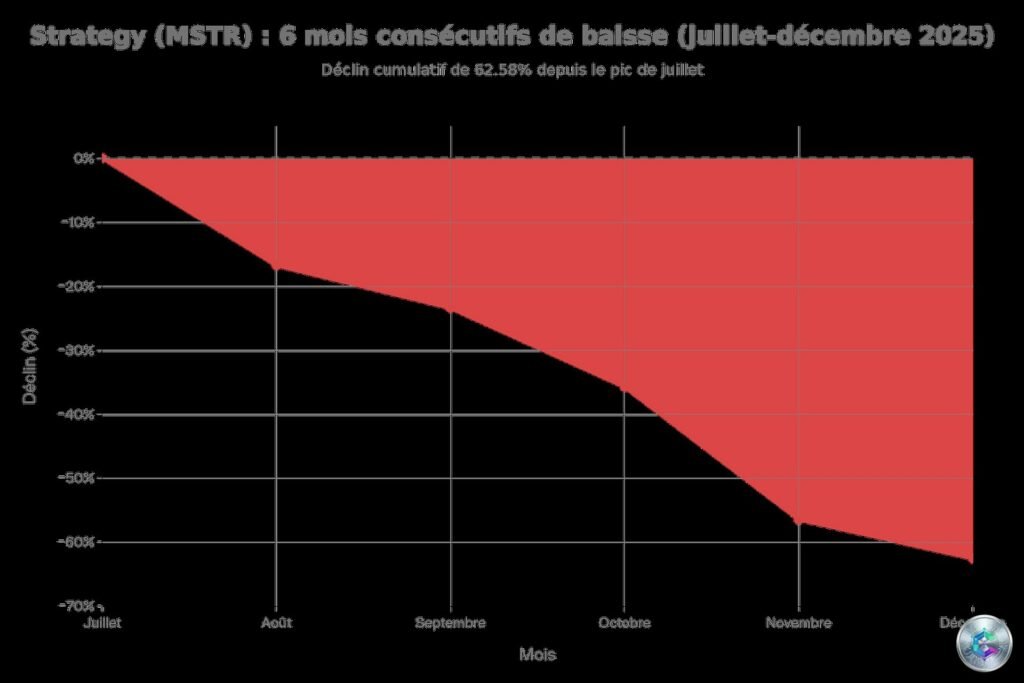

Entre juillet et décembre 2025, Strategy a enchaîné les pertes sans répit : -16,78% en août, -16,36% en octobre, -34,26% en novembre, puis -14,24% en décembre. Au total, l’action a perdu près de 59% sur six mois et affiche un recul de 46% à 49% sur l’année entière.

Cette séquence baissière contraste radicalement avec les corrections précédentes. Lors du marché baissier de 2022, Strategy avait certes subi une chute brutale de -74%, mais celle-ci avait été suivie de rebonds spectaculaires dépassant 40% en quelques mois. En 2025, aucun rally de soulagement n’est venu interrompre la tendance. Le marché semble avoir procédé à une réévaluation progressive et méthodique plutôt qu’à une capitulation ponctuelle.

Déconnexion totale avec Bitcoin et le Nasdaq

Le paradoxe est frappant : alors que Strategy perdait près de la moitié de sa valeur en 2025, Bitcoin limitait son recul annuel à environ -9,65%. Plus surprenant encore, le Nasdaq 100 — indice auquel Strategy appartient depuis décembre 2024 — a progressé de plus de +20% sur la même période.

Cette sous-performance soulève une question fondamentale : si Strategy est censée être un « proxy » boursier du Bitcoin avec effet de levier, pourquoi décroche-t-elle aussi violemment de son actif sous-jacent ? La réponse réside dans une combinaison de facteurs structurels qui ont progressivement érodé la confiance des investisseurs.

L’effondrement du ratio mNAV : la fin d’une prime historique

Au cœur du modèle Strategy se trouve le concept de mNAV (market Net Asset Value), soit le ratio entre la capitalisation boursière et la valeur nette des actifs Bitcoin détenus. Historiquement, Strategy se négociait avec une prime substantielle de 2x à 3x, reflétant l’attrait d’une exposition au Bitcoin via un véhicule coté réglementé.

En novembre 2024, cette prime dépassait brièvement 65% lors de l’émission d’obligations convertibles de 3 milliards de dollars. Au deuxième trimestre 2025, elle oscillait encore entre 40% et 55%.

Puis l’effondrement est venu. À la mi-2025, le mNAV était tombé à 1,32. En novembre 2025, il a franchi le seuil critique de 1, atteignant brièvement 0,97, signifiant que la capitalisation boursière était inférieure à la valeur des bitcoins détenus. Fin décembre, le ratio stagnait autour de 1,05, soit une quasi-décote.

Accumulation continue mais dilution massive

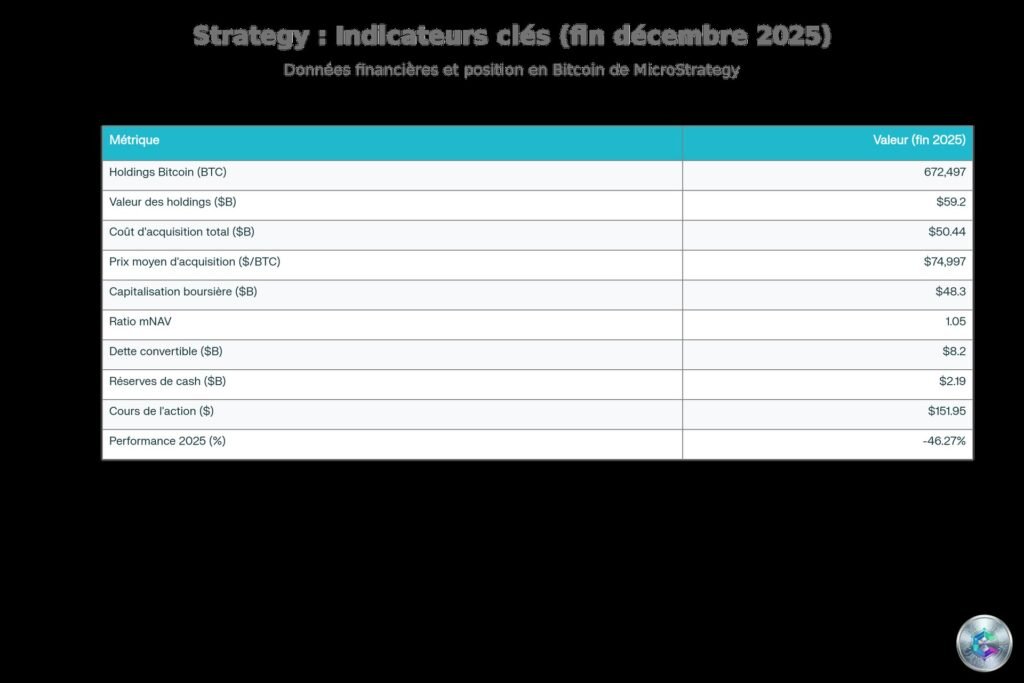

Paradoxalement, cette faiblesse boursière intervient dans un contexte d’accumulation ininterrompue. Au 28 décembre 2025, Strategy détenait 672 497 bitcoins, acquis pour un coût total de 50,44 milliards de dollars, soit un prix moyen de 74 997 dollars par BTC.

Mais cette frénésie d’accumulation se heurte à une réalité incontournable : la dilution. Les actions en circulation ont augmenté de 20% en 2025. Pour financer ses achats, Strategy émet continuellement de nouvelles actions via son programme ATM (At-The-Market), ce qui dilue mécaniquement la participation des actionnaires existants.

Le problème est simple : si l’action se négocie sous sa valeur nette d’actifs, chaque nouvelle émission devient diluante plutôt qu’accretive. Les nouveaux actionnaires obtiennent plus de Bitcoin par action que les anciens, érodant ainsi la valeur pour ces derniers.

Dette convertible : une épée de Damoclès de 8,2 milliards

Strategy a massivement recouru aux obligations convertibles pour financer son expansion. À fin 2025, l’entreprise portait 8,2 milliards de dollars de dette convertible, avec une maturité moyenne de 5,1 ans et un taux d’intérêt moyen de seulement 0,421%.

En février 2025, Strategy a émis 2 milliards de dollars d’obligations convertibles à 0% d’intérêt, échéance 2030, avec un prix de conversion de 433,43 dollars par action. À 151,95 dollars fin décembre 2025, l’action se négocie très loin de ce seuil de conversion.

Ces obligations présentent une particularité dangereuse : les détenteurs disposent d’une option de vente anticipée en mars 2028, leur permettant d’exiger le remboursement à 1 000 dollars par obligation si l’action reste sous le prix de conversion. Si Bitcoin et Strategy ne se redressent pas d’ici là, l’entreprise devra débourser jusqu’à 2 milliards de dollars en cash, ce qui pourrait la forcer à vendre une partie de ses bitcoins ou à refinancer dans des conditions dégradées.

15 janvier 2026 : le verdict MSCI

Une épée de Damoclès institutionnelle pèse sur Strategy : l’exclusion potentielle de l’indice MSCI, avec une décision attendue pour le 15 janvier 2026.

Le fournisseur d’indices MSCI a proposé d’exclure les sociétés dont plus de 50% des actifs sont constitués de cryptomonnaies, les considérant comme des fonds d’investissement plutôt que des entreprises opérationnelles. Strategy, avec plus de 85% de sa valeur d’entreprise en Bitcoin, est directement visée.

JPMorgan estime qu’une exclusion de l’indice MSCI provoquerait des sorties de capitaux de 2,8 milliards de dollars pour Strategy seul. Si d’autres indices majeurs suivent le mouvement, les sorties pourraient atteindre 8,8 milliards de dollars.

Concurrence accrue : plus de 100 imitateurs

Un autre facteur expliquant l’érosion de la prime Strategy : la multiplication des concurrents. En 2020, Strategy était pratiquement seule sur le segment des « digital asset treasury companies » (DAT). En 2025, le paysage a radicalement changé.

Plus de 100 à 200 entreprises cotées ont adopté une stratégie de trésorerie Bitcoin. En 2025 seulement, 117 nouvelles sociétés ont ajouté du Bitcoin à leur bilan. Parmi les nouveaux entrants notables :

- Metaplanet (Japon) : 30 823 BTC, Bitcoin Yield de 568% en 2025

- Marathon Digital Holdings : 53 250 BTC

- Twenty One Capital : 43 514 BTC

- BitMine Immersion Technologies : 3,8 millions d’ETH (12 milliards de dollars)

Cette prolifération crée une pression concurrentielle. Le marché traite de moins en moins Strategy comme un actif unique et de plus en plus comme une option parmi d’autres, avec des coûts de structure significatifs.

ETF Bitcoin : une alternative plus simple

L’approbation des ETF Bitcoin spot aux États-Unis en janvier 2024 a également changé la donne. Ces ETF offrent une exposition directe au Bitcoin avec des frais annuels de gestion compris entre 0,20% et 1%, sans dilution ni endettement.

BlackRock IBIT, le plus grand ETF Bitcoin, détient près de 100 milliards de dollars d’actifs. Pour un investisseur cherchant simplement une exposition au Bitcoin, un ETF présente des avantages indéniables : corrélation quasi parfaite avec Bitcoin, frais transparents, pas de risque de gestion opérationnelle.

Strategy offre une exposition amplifiée (beta de 3,41 à 3,71) avec une volatilité historique de 113% contre 55% pour Bitcoin. En 2024, Strategy avait bondi de 358%, écrasant Bitcoin (+121%). Mais en 2025, le modèle a montré ses limites : -46% pour Strategy contre -9,65% pour Bitcoin.

Scénario catastrophe : que se passerait-il si Bitcoin chutait à 74 000$ ?

Si Bitcoin tombait à 74 000 dollars — proche du prix moyen d’acquisition de Strategy — la valeur des holdings tomberait à environ 49,8 milliards de dollars. Avec une capitalisation boursière de 48,3 milliards fin décembre, Strategy afficherait un ratio mNAV proche de 1, voire inférieur.

Certains analystes estiment qu’une chute du Bitcoin sous 13 000 dollars pourrait déclencher un risque d’insolvabilité. Le risque principal est celui d’une spirale baissière auto-réalisatrice : si Strategy était contrainte de vendre une partie de ses 672 497 BTC (représentant 3,2% de l’offre circulante totale), cette vente pourrait faire chuter le prix du Bitcoin, aggravant la situation.

Vers un nouveau paradigme pour 2026

Pour 2026, le défi de Strategy sera double : prouver que son modèle peut séduire les investisseurs au-delà de la seule accumulation de Bitcoin, et naviguer dans un environnement réglementaire de plus en plus contraignant.

La décision de MSCI du 15 janvier sera un premier test crucial. Michael Saylor a esquissé un pivot : lorsque l’action se négocie au-dessus de la valeur des actifs Bitcoin, Strategy émet des actions ; sinon, elle suspend les émissions. Mais cette stratégie attentiste pourrait limiter la capacité d’accumulation future.

D’autres observateurs anticipent une diversification du secteur, avec des entreprises intégrant Ethereum, Solana et d’autres actifs numériques pour réduire la concentration sur Bitcoin.

Conclusion : un modèle à la croisée des chemins

Les six mois consécutifs de baisse de Strategy marquent un tournant historique pour le modèle de trésorerie Bitcoin corporate. Ce qui fonctionnait en 2020-2024 — accumulation agressive, émission d’actions à prime, effet de levier via dette convertible à taux zéro — ne fonctionne plus aussi bien en 2025-2026.

Pour les investisseurs, la leçon est claire : Strategy n’est plus un simple « proxy Bitcoin ». C’est une structure financière sophistiquée avec des risques spécifiques — dette, dilution, risques réglementaires, dépendance aux marchés de capitaux — qui nécessitent une analyse approfondie.

Sans un redressement significatif du Bitcoin au-dessus de 100 000 dollars et un retour de la confiance des investisseurs, l’année 2026 pourrait s’avérer aussi difficile, voire plus, que la seconde moitié de 2025. Le verdict du 15 janvier donnera un premier indicateur de la direction que prendra ce modèle disruptif mais controversé.