{kind=link}

Selon Matt Hougan, directeur des investissements de Bitwise, l’ère où Strategy dictait à elle seule la demande de Bitcoin touche à sa fin. Le mécanisme STRC a atteint ses limites structurelles, et le marché doit désormais s’appuyer sur un socle d’acheteurs institutionnels bien plus large.

🔑 En bref

- Strategy détient 847 363 BTC, soit environ 4 % de l’offre totale de Bitcoin.

- Le titre préférentiel perpétuel STRC est passé de 100 $ à moins de 75 $ lors du creux de juin 2026.

- Strategy accepte désormais de vendre jusqu’à 1,25 Md$ de Bitcoin pour préserver sa trésorerie.

- Le ratio obligations/Bitcoin de Strategy reste à 33 %, loin du seuil critique de 50 %.

- Les ETF spot, fonds de pension et fonds souverains sont appelés à devenir les nouveaux moteurs structurels de la demande.

La montée de Strategy, acheteur historique de Bitcoin

En août 2020, lorsque Michael Saylor a converti une partie de la trésorerie de MicroStrategy en Bitcoin, la décision a été largement moquée. Miser le bilan d’une société cotée sur un actif numérique volatil semblait à contre-courant de la gestion d’entreprise classique. Cinq ans plus tard, cette audace a fait de Strategy le premier détenteur corporatif de Bitcoin au monde, avec une position représentant environ 4 % de l’offre totale qui sera jamais minée.

Le pari reposait sur une lecture macroéconomique simple : face à l’offre strictement plafonnée à 21 millions d’unités et à la progression de l’adoption institutionnelle, toute thésaurisation en dollars se traduirait par une perte de pouvoir d’achat. Saylor ne spéculait pas, arguait-il : il sécurisait l’avenir de l’entreprise. Le temps lui a donné raison, au moins jusqu’au cycle 2024-2025 où le Bitcoin a successivement battu ses records.

Mais la véritable innovation résidait dans le mécanisme de financement. À partir de fin 2024, Strategy a mis au point un instrument de capital hybride — le titre préférentiel perpétuel STRC (« Stretch ») — permettant d’emprunter auprès d’investisseurs en quête de rendement pour acheter immédiatement du Bitcoin. Le dividende, initialement à 8 %, a été relevé à 11,5 %, puis à 12 %, dans un marché où les obligations à haut rendement se négociaient sous 7 %. Début 2026, le volant d’inertie s’emballe : Strategy ajoute 7,2 Mds$ de Bitcoin en huit semaines, surpassant les ETF spot américains (3,8 Mds$ sur la même période).

La crise STRC : les limites d’un modèle à effet de levier

Les failles sont apparues fin juin 2026. Le Bitcoin, qui s’était repris à environ 76 000 $ au printemps, a rechuté sous l’effet d’un environnement macroéconomique défavorable. Le 25 juin, il touchait un plus bas de 58 190 $, un plancher de 21 mois. Pour Strategy, cette baisse de 23 % depuis les sommets a frappé au cœur du dispositif qui définissait sa raison d’être.

STRC a dévissé sous les 75 $, alors qu’il avait évolué près de sa valeur nominale de 100 $ depuis son lancement en juillet 2025. Le mécanisme est d’une clarté désarmante : la capacité de Strategy à honorer un dividende de 12 % dépend de la hausse du Bitcoin. Lorsque le prix s’effondre, la confiance se rétracte, et la mécanique se retourne contre elle-même.

« Dans les deux cas, des structures financières ont attiré du capital dépendant de conditions de marché inhabituellement favorables, puis ont dû être démantelées avant que le marché ne puisse établir un plancher durable. La volatilité de STRC est une composante naturelle et importante du cycle crypto. Je pense que nous approchons du plancher. »

Matt Hougan, directeur des investissements, Bitwise

Hougan établit un parallèle direct avec un autre moment charnière : l’implosion de la prime du GBTC en 2021, lorsque le fonds Grayscale Bitcoin Trust était passé d’une légère prime à une décote de 30 % par rapport à la valeur liquidative. À l’époque, la décote avait été perçue comme le signal d’une débâcle. Avec le recul, elle a marqué la fin d’un cycle et le début d’une phase de consolidation douloureuse mais nécessaire.

Strategy a répondu par un changement de cap radical. La société a annoncé un nouveau cadre de gestion prévoyant la possibilité de vendre jusqu’à 1,25 Md$ de Bitcoin pour renforcer sa réserve en dollars, honorer dividendes et dettes, et financer des rachats d’actions. Le dividende de STRC a été maintenu à 12 %, et jusqu’à 2 Mds$ de rachats d’actions ordinaires et préférentielles ont été autorisés. Le message est sans équivoque : Strategy passe d’une accumulation inconditionnelle à une gestion conditionnelle.

Strategy est-elle réellement en danger ? Analyse de la liquidité

Malgré la panique ambiante, Hougan écarte l’hypothèse d’un risque de liquidation imminent. Strategy dispose d’environ 52 Mds$ d’actifs liquides (Bitcoin et trésorerie), pour environ 7 Mds$ de dettes et d’obligations préférentielles.

| Indicateur financier | Valeur (juin 2026) |

|---|---|

| Bitcoin détenus | 847 363 BTC |

| Part de l’offre totale | ~4 % |

| Prix d’achat moyen | 66 384 $ |

| Investissement cumulé | ~33,1 Mds$ |

| Valeur des avoirs (au cours du 25 juin 2026) | ~49,3 Mds$ |

| Obligations totales (dette + préférentielles) | ~21 Mds$ |

| Ratio obligations / Bitcoin | 33 % |

| Réserve dollar | 2,55 Mds$ |

| Couverture dividendes et dettes (sans nouvelle émission) | ~28 ans |

La société s’est engagée à maintenir une réserve en dollars suffisante pour couvrir au moins 12 mois de dividendes et d’intérêts. Au prix actuel, même si Strategy entamait immédiatement des ventes, elle pourrait honorer ses obligations pendant environ 28 ans sans émettre une seule action ou obligation supplémentaire. Le ratio obligations/Bitcoin, actuellement de 33 %, dispose d’une marge significative avant d’atteindre le seuil de 50 % identifié par Hougan comme zone d’inquiétude pour les investisseurs.

Rajiv Sawhney, responsable de la gestion de portefeuille internationale chez Wave Digital Assets, partage ce diagnostic. Il rappelle que la relation réflexive entre STRC et Bitcoin fonctionne dans les deux sens : « Dans un marché calme ou haussier, le mécanisme tourne à plein régime. Lors d’un drawdown brutal, il peut s’inverser rapidement. » Matt Cole, CEO de Strive, note pour sa part que les 847 363 Bitcoin détenus par Strategy ne représentent que 4 % de l’offre, soit sous le seuil de matérialité réglementaire de la SEC, fixé à 5 %.

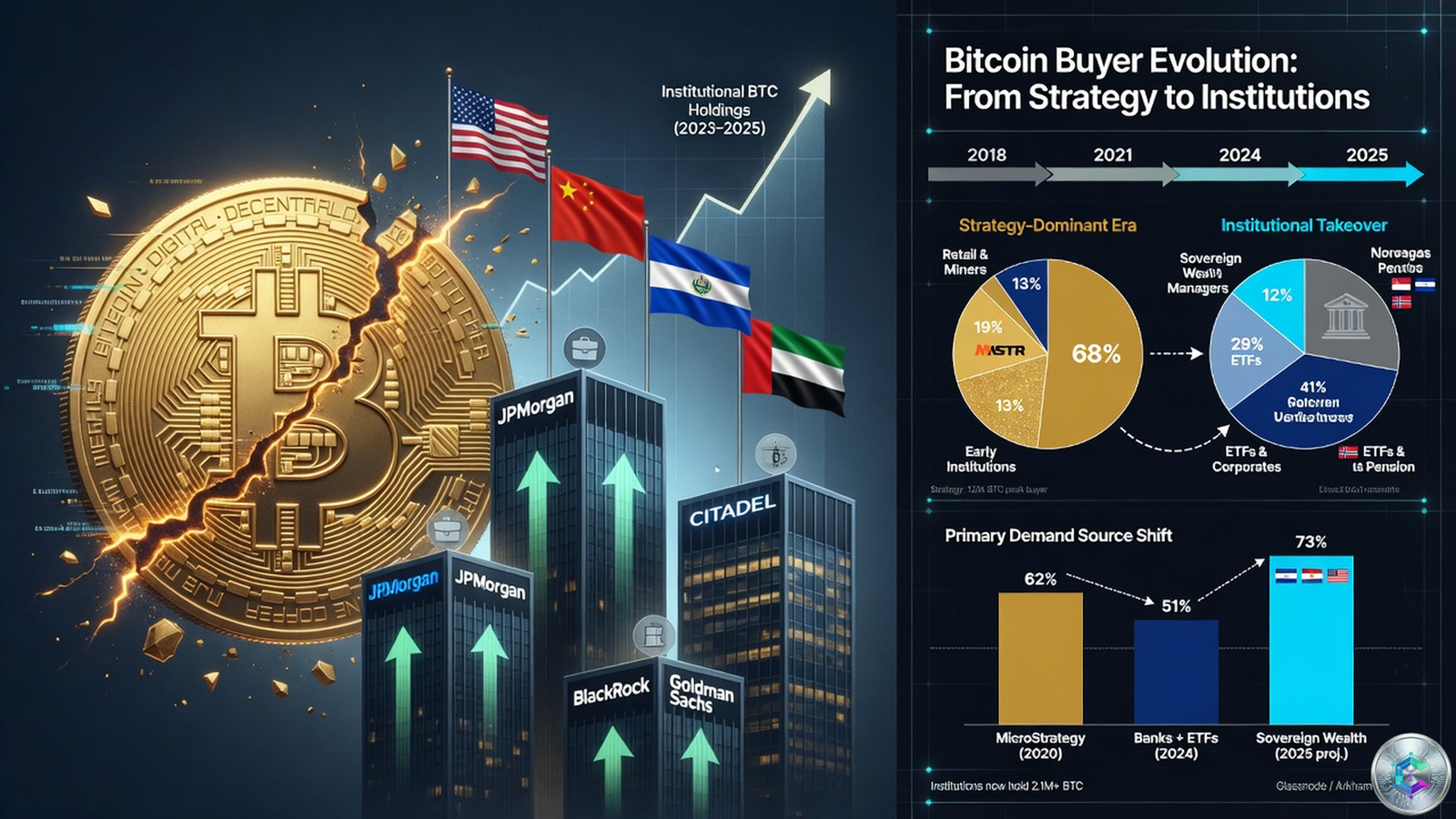

Qui prend le relais ? Les institutionnels face au départ de Strategy

Si Strategy n’est plus l’acheteur dominant, qui prend le relais ? La réponse qui fait consensus chez les analystes désigne l’écosystème institutionnel au sens large : banques, gestionnaires d’actifs, fonds de pension, dotations universitaires, fonds souverains et conseillers financiers.

Plusieurs facteurs structurels soutiennent ce basculement. La clarté réglementaire autour du Bitcoin s’est nettement améliorée, avec l’approbation des ETF spot américains en janvier 2024 offrant un véhicule conforme et liquide pour l’allocation institutionnelle. Les infrastructures de garde et d’exécution ont atteint une maturité suffisante pour que les grandes institutions gèrent leur exposition sans complexité opérationnelle rédhibitoire. Enfin, le cas macroéconomique du Bitcoin — couverture contre la débâcle monétaire, les déficits budgétaires et les risques géopolitiques — n’a jamais été aussi solide.

Les premiers signes concrets sont déjà visibles. En janvier 2026, le Louisiana State Employees’ Retirement System (LASERS) a divulgué une position en actions Strategy — modeste (17 900 actions pour environ 3,1 M$, soit 0,02 % de son portefeuille), mais symboliquement majeure. Pour la première fois, un fonds de pension public américain prenait une exposition directe à Bitcoin via un véhicule coté. Hougan cite également les fonds souverains comme catégorie à surveiller dans le prochain cycle, malgré les réticences politiques qui subsistent dans de nombreuses juridictions. La distinction essentielle entre cette demande émergente et celle fournie par Strategy tient à sa diversité : Strategy était un acheteur unique et programmatique, la demande institutionnelle est dispersée entre des milliers de décideurs, structurellement plus durable mais moins spectaculaire.

Conclusion

L’histoire de Strategy est l’un des chapitres les plus marquants de la finance corporative moderne. Une entreprise technologique de taille moyenne, dirigée par un exécutif visionnaire animé d’une conviction profonde dans l’avenir du Bitcoin, a utilisé l’innovation financière pour devenir l’un des plus grands détenteurs de Bitcoin de la planète. Pendant cinq ans, elle a été l’acheteur marginal le plus important du marché, dictant les prix et soutenant le sentiment d’une manière qu’aucun autre participant n’aurait pu égaler.

Ce chapitre se referme, non par un effondrement, mais par une transition. Strategy demeure financièrement solide, probablement plus saine que ne le suggèrent ses critiques. Mais son rôle dans le marché a fondamentalement changé. Elle n’est plus l’acheteur inconditionnel qui ancrait la demande : elle devient ce qu’elle devait devenir, un grand détenteur de Bitcoin gérant sa position dans un marché complexe et changeant. La question est de savoir si ce qui vient ensuite — investisseurs institutionnels, fonds souverains, fonds de pension, écosystème d’intermédiaires financiers — pourra reprendre le relais de manière à soutenir le prix et la prochaine étape de l’adoption. Si Matt Hougan a raison, le marché qui émergera du démantèlement de STRC pourrait être le socle du plus important marché haussier du Bitcoin jamais observé, construit non plus sur les épaules d’une seule entreprise, mais sur la conviction collective du système financier mondial.

Sources

- CoinAcademy.fr — Strategy : son règne d’acheteur de Bitcoin touche à sa fin, selon Bitwise

- Sherwood News — Analyst: Strategy has been the single biggest factor for bitcoin’s recent rally

- CryptoBriefing — Bitwise CIO sees new Bitcoin bull market beginning this fall

- BeInCrypto / Yahoo Finance — Bitwise CIO Reveals the Hidden Force Behind Bitcoin’s 20% Rebound

- Bitbo.io — Strategy (MicroStrategy) Bitcoin Holdings Chart & Purchase History

- TheStreet / Yahoo Finance — U.S. pension fund makes surprise buy of Michael Saylor’s Strategy

Cet article est publié à titre informatif et éducatif. Il ne constitue en aucun cas un conseil en investissement. Faites vos propres recherches (DYOR) avant toute décision.