{kind=link}

La tokenisation des actifs financiers franchit un nouveau cap historique en janvier 2026. BNY Mellon, l’une des plus anciennes et prestigieuses institutions financières américaines avec 55 billions de dollars d’actifs sous gestion, vient de lancer des dépôts bancaires tokenisés pour ses clients institutionnels. Cette initiative marque une étape décisive dans l’intégration de la technologie blockchain au cœur de la finance traditionnelle.

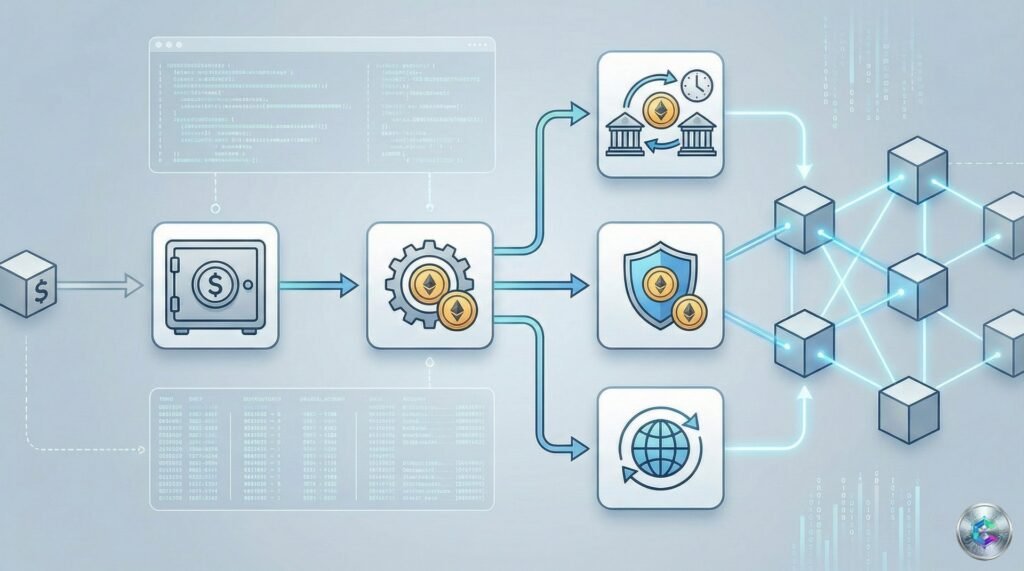

Une Révolution dans les Dépôts Bancaires

Les dépôts tokenisés de BNY représentent des soldes de trésorerie on-chain ou des créances de déposants contre la banque, émis sur un réseau blockchain privé et permissionné développé en interne. Cette initiative ne crée pas de nouvelle monnaie, mais offre une représentation numérique 1:1 des dépôts existants des clients, maintenus dans les systèmes bancaires traditionnels pour la conformité réglementaire.

Le service initial vise à soutenir les exigences de garantie et de marge, avec des fonctionnalités supplémentaires prévues pour l’avenir. Selon BNY, cette approche permet des transferts de fonds en temps quasi-réel, éliminant la dépendance aux horaires de coupure traditionnels et aux processus par lots. Les institutions participantes peuvent déplacer les soldes tokenisés sur le réseau en quelques secondes pour répondre aux appels de marge.

Un Mouvement Généralisé des Grandes Banques

BNY n’est pas seule dans cette course à la blockchain. JPMorgan déploie son JPM Coin (symbole JPMD) sur le réseau Canton en 2026, après avoir lancé une première phase sur Base en novembre 2025. Cette expansion multi-chaîne témoigne d’une stratégie délibérée visant à adapter le jeton de dépôt bancaire à différents cas d’usage institutionnels.

Le réseau Canton, blockchain publique conçue pour les marchés financiers institutionnels avec des fonctionnalités de préservation de la confidentialité, attire des acteurs majeurs tels que BNP Paribas, Goldman Sachs, Deutsche Börse et HSBC. Lloyds Bank a réalisé la première transaction britannique utilisant des dépôts tokenisés en sterling sur Canton, achetant un titre d’État tokenisé (Gilt) auprès d’Archax, démontrant ainsi l’interopérabilité entre systèmes blockchain et bancaires traditionnels.

Goldman Sachs et BNY ont également lancé en juillet 2025 une solution collaborative de fonds du marché monétaire tokenisés, permettant aux investisseurs de souscrire via la plateforme LiquidityDirect de BNY, avec des tokens miroirs créés sur la plateforme GS DAP de Goldman Sachs. Cette initiative marque une première aux États-Unis pour les gestionnaires de fonds.

Citibank n’est pas en reste. Après avoir annoncé ses services de jeton Citi Token Services en septembre 2023, la banque a confirmé en octobre 2024 que son service de trésorerie tokenisée était passé du pilote à la production en direct, traitant des transactions de plusieurs millions de dollars pour des clients institutionnels.

Les Régulateurs Ouvrent la Voie aux Marchés 24/7

Cette ruée des banques vers la tokenisation s’inscrit dans un contexte réglementaire favorable. En septembre 2025, la SEC et la CFTC ont publié une déclaration conjointe proposant un passage à des marchés financiers fonctionnant 24 heures sur 24, 7 jours sur 7. Cette initiative vise à aligner les marchés américains avec la réalité d’une économie mondiale « always-on ».

La CFTC a également lancé en août 2025 un programme pilote pour les actifs numériques autorisant l’utilisation de garanties tokenisées, incluant le bitcoin, l’ether et les actifs réels comme les bons du Trésor américain et les fonds du marché monétaire. Ce cadre réglementaire clarifie l’utilisation des actifs tokenisés dans le trading de contrats à terme et de swaps, permettant des délais de règlement plus rapides et des opérations 24/7.

Nasdaq a également déposé une demande auprès de la SEC en septembre 2025 pour permettre le trading de titres tokenisés à partir de 2026, les rendant fongibles avec leurs équivalents traditionnels sur le même carnet d’ordres.

L’Europe Rejoint le Mouvement

De l’autre côté de l’Atlantique, dix banques européennes, dont BNP Paribas, ING, UniCredit, CaixaBank et Danske Bank, ont créé Qivalis, un consortium visant à lancer un stablecoin adossé à l’euro au second semestre 2026. Cette initiative, conforme au règlement MiCAR, cherche à offrir une alternative européenne au marché dominé par les stablecoins adossés au dollar, qui représentent actuellement 99% du marché.

L’objectif stratégique est clair : renforcer l’autonomie monétaire de l’Europe à l’ère numérique et développer des solutions de paiement on-chain rapides, sécurisées et moins coûteuses pour les entreprises et consommateurs européens.

Des Actifs Réels Tokenisés en Pleine Expansion

Au-delà des dépôts bancaires, la tokenisation des actifs réels (RWA) connaît une croissance explosive. Le fonds BUIDL de BlackRock a dépassé les 2,3 milliards de dollars d’actifs sous gestion début 2026, distribuant plus de 100 millions de dollars en dividendes cumulés. Ce fonds du marché monétaire tokenisé, adossé à des bons du Trésor américain, de la trésorerie et des accords de rachat, représente environ 39% de part de marché dans le secteur des titres du Trésor tokenisés.

Les prévisions sont ambitieuses. Selon le Boston Consulting Group et ADDX, la tokenisation d’actifs pourrait représenter une opportunité commerciale de 16,1 billions de dollars d’ici 2030. Le marché des actifs réels tokenisés non-stablecoins devrait dépasser 30 milliards de dollars en 2026, tandis que Citigroup estime que les dépôts bancaires tokenisés pourraient supporter entre 100 et 140 billions de dollars de flux annuels d’ici 2030.

Les Avantages pour les Institutions Financières

Les bénéfices de la tokenisation sont multiples pour les institutions financières. Elle permet une liquidité transformée en débloquant le capital d’actifs traditionnellement illiquides comme l’immobilier et le crédit privé. Le règlement instantané réduit le risque de contrepartie et améliore l’efficacité opérationnelle en éliminant les processus manuels de rapprochement.

La transparence accrue grâce à la technologie du registre distribué offre un enregistrement permanent des transactions, facilitant la conformité et la confiance. L’accessibilité mondiale crée des marchés 24/7 sans barrières géographiques, élargissant considérablement le bassin d’investisseurs.

Les contrats intelligents permettent l’automatisation des transactions, des processus de paiement et de gestion de garanties, réduisant les frictions et les coûts de transaction. Pour les entreprises, la tokenisation offre la capacité de transférer et d’échanger des actifs avec une vitesse, une transparence et une flexibilité sans précédent.

Vers un Système Financier Hybride

Le test du Regulated Liability Network (RLN) mené par plusieurs grandes banques américaines (BNY Mellon, Citibank, HSBC, PNC Bank, TD Bank, Truist Bank, U.S. Bank, Wells Fargo), en collaboration avec Mastercard, Swift et la Réserve fédérale de New York, démontre la viabilité d’un système de paiement utilisant des jetons de dépôt bancaire commercial et des enregistrements tokenisés de passifs de dépôt de banque centrale sur un registre unique.

Ce projet pilote a testé des paiements nationaux entre banques commerciales et des paiements transfrontaliers en dollars américains, confirmant que le RLN est un design de système de paiement viable, notamment pour améliorer l’expérience des utilisateurs mondiaux du dollar américain.

L’objectif n’est pas de remplacer le système financier existant, mais de l’améliorer en permettant aux dollars de circuler 24 heures sur 24, 7 jours sur 7, à tout moment et en tout montant, tout en maintenant la conformité totale avec les réglementations KYC, AML et les sanctions.

Une Transformation Structurelle en Cours

Le lancement des dépôts tokenisés par BNY et l’adoption massive de la blockchain par les institutions financières mondiales marquent un tournant historique. La convergence entre finance traditionnelle et infrastructure blockchain n’est plus une expérimentation, mais une réalité opérationnelle qui transforme les marchés de capitaux mondiaux.

Cette évolution s’accélère grâce à un environnement réglementaire favorable, des cas d’usage institutionnels concrets et une demande croissante pour des systèmes financiers fonctionnant en permanence. Les banques qui adoptent rapidement la tokenisation se positionnent pour capter une part du futur système monétaire numérique, estimé à plusieurs dizaines de billions de dollars d’ici 2030.

La question n’est plus de savoir si la tokenisation transformera la finance, mais à quelle vitesse cette transformation s’opérera et quels acteurs domineront cette nouvelle infrastructure financière numérique.