{kind=link}

Entre Noël et le Nouvel An 2025, une capture d’écran virale a circulé massivement sur les réseaux sociaux, prétendant qu’une banque américaine d’importance systémique avait été liquidée d’urgence après avoir échoué à honorer un appel de marge de 2,3 milliards de dollars sur des contrats à terme d’argent. La Réserve fédérale aurait injecté 34 milliards de dollars pour étouffer la crise. Une histoire digne d’un thriller financier.

Cependant, la réalité est à la fois plus banale et plus préoccupante. Il n’existe aucune preuve fiable d’une défaillance bancaire. Ce qui est réel, c’est un système d’augmentation des marges publiquement annoncé par la CME (Chicago Mercantile Exchange), un marché extrêmement volatil, et un choc de collatéral de 675 millions de dollars qui a forcé le déleveraging systématique de centaines de traders endettés.

Pourquoi Cette Rumeur Fonctionne

Le succès viral de cette rumeur s’explique par trois facteurs psychologiques puissants. D’abord, l’historique réel de manipulation du marché des métaux précieux par les grandes banques. JPMorgan a payé 920 millions de dollars en 2020 pour un règlement dans une affaire de manipulation systématique s’étendant de 2008 à 2016. Cette histoire réelle crée un terrain fertile : le public sait que les banques manipulent les marchés des métaux.

Ensuite, l’activation du narratif de panique financière. Le mème « Crash JP Morgan, Buy Silver » date des années 2010 et n’a jamais vraiment disparu. Quand l’argent monte en flèche, que les marges augmentent et que les prix s’effondrent violemment, le cerveau des investisseurs remplit automatiquement les blancs avec des histoires reconnaissables.

Enfin, le contexte des opérations de repo de la Fed. La Réserve fédérale gère réellement un Standing Repo Facility (SRF), et les banques l’utilisent vraiment. À la fin décembre 2025, l’utilisation du SRF a atteint 25,95 milliards de dollars le 29 décembre — un niveau élevé mais routinier pour la fin d’année.

La Piste du Papier : Pas de Preuve de Faillite

Si une grande banque d’importance systémique avait réellement échoué à un appel de marge et été liquidée d’urgence, le système était conçu pour que cela se manifeste, même de manière opaque. En cherchant les confirmations primaires habituelles, aucune n’existe :

- Pas d’avis de défaut de membre CME publié en décembre 2025

- Aucune déclaration des régulateurs (CFTC, Fed, FDIC)

- Aucun reportage des agences de presse majeures (Bloomberg, Reuters, WSJ)

- Aucune dénomination publique de la banque supposément « vaporisée »

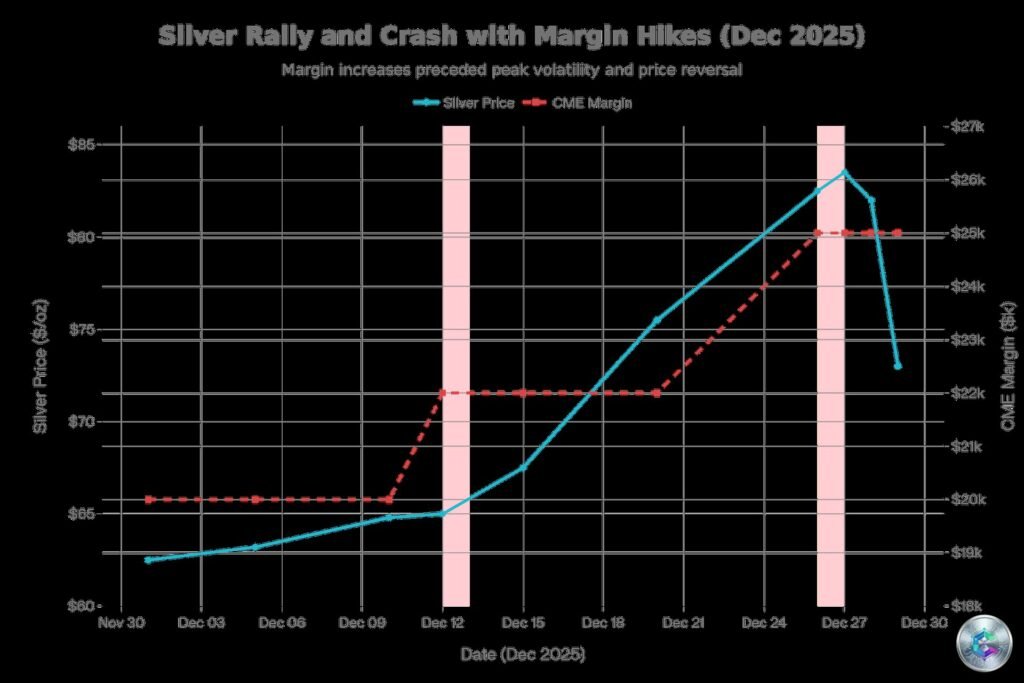

Ce Qui Est Réellement Arrivé : Le Choc des Marges CME

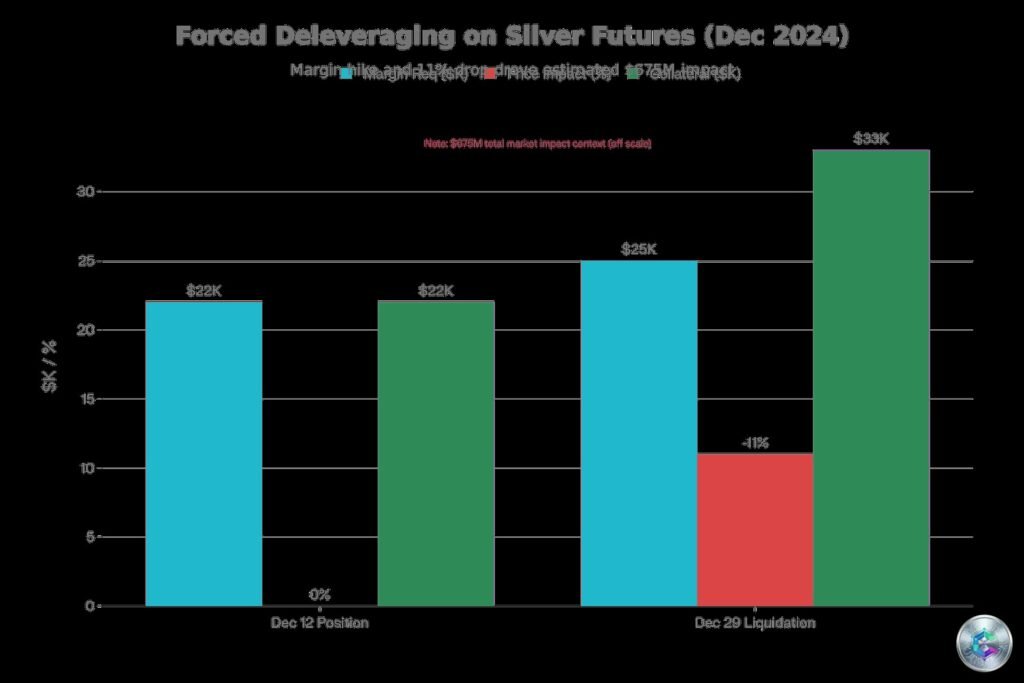

Le 26 décembre 2024, la CME a publiquement annoncé un avis (Advisory No. 25-393) entrant en vigueur le 29 décembre. Pour les contrats d’argent COMEX expirant en 2026, la marge initiale requise a été augmentée d’environ 3 000 dollars par contrat, passant de 22 000 à environ 25 000 dollars — une hausse de 13 à 14%.

Un contrat standard d’argent COMEX représente 5 000 onces troy. Avec l’argent à environ 75 dollars l’once, cela représente environ 375 000 dollars d’exposition notionnelle. Avec une marge de 25 000 dollars, l’effet de levier est d’environ 15x. Un mouvement de quelques pourcents peut ronger un collatéral considérable.

À partir du 16 décembre, l’intérêt ouvert en argent COMEX se situait autour de 224 867 contrats selon les rapports de la CFTC. En appliquant l’augmentation de marge de 3 000 dollars par contrat, on obtient une demande de collatéral supplémentaire brute de l’ordre de 675 millions de dollars.

La Liquidation en Cascade

Le 29 décembre, quand les nouvelles exigences de marge ont pris effet, le marché a réagi violemment. Selon l’analyste Shanaka Anslem, environ 4 milliards de dollars en positions longues d’argent ont été liquidées en approximativement une heure. C’est l’une des liquidations les plus rapides jamais observées.

Ce n’est pas une histoire d’effondrement bancaire. C’est une histoire de déleveraging forcé, et le déleveraging forcé ressemble à la panique sur un graphique. La liquidité a complètement disparu, les prix ont plongé directement vers le bas au fur et à mesure que les offres s’évaporaient.

Les Précédents Historiques

Ce mécanisme n’est pas nouveau. En 1980, les frères Hunt ont tenté de « cornériser » le marché de l’argent, accumulant plus de 100 millions d’onces. Quand la CME a adopté la Silver Rule 7 le 7 janvier 1980, augmentant les marges de 4% à 10%, le prix s’est effondré. Le 27 mars 1980 — le fameux « Silver Thursday » — le prix a plongé de 21,62 à 10,80 dollars en 4 jours.

En 2011, un scénario similaire s’est produit. L’argent avait grimpé de 8,50 à 49 dollars. La CME a levé les marges cinq fois en neuf jours, faisant passer les marges de 4% à 10% du notionnel. Le prix a chuté de 49 à 26 dollars en quelques semaines.

Le motif est clair : quand le levier s’accumule et que l’argent monte trop vite, la CME augmente les marges. Cela force les traders à poster plus de collatéral ou à vendre. La plupart vendent, créant une spirale baissière.

Le Vrai Problème Systémique : La Crise Physique

Au-delà du choc des marges, un problème structurel plus profond émerge. Le marché de l’argent connaît sa cinquième année consécutive de déficit d’approvisionnement. Le manque cumulatif depuis 2021 approche 800 millions d’onces — équivalent à une année entière de production mondiale.

Les stocks enregistrés du COMEX ont diminué de 70% par rapport aux pics de 2020, passant de 346 millions d’onces à seulement 82 millions en fin 2023. À la fin novembre 2025, les contrats à terme d’argent COMEX en circulation représentaient environ 234 millions d’onces en réclamations papier, mais les stocks physiques disponibles n’étaient que de 113 millions d’onces. Un déficit de 121 millions d’onces.

Le prix de l’argent physique à Shanghai s’échange à une prime de 5 à 8 dollars par once par rapport aux contrats COMEX — un arbitrage massif qui signale que le papier est décroché du physique.

En décembre 2025, plus de 60% de l’argent physique enregistré disponible pour livraison a été demandé en seulement quatre jours de négociation. C’est le vrai problème systémique : le marché des contrats à terme d’argent est maintenant gravement découplé de la réalité physique.

Indicateurs à Surveiller

Pour distinguer le signal du bruit dans les prochaines semaines, suivez ces métriques :

- Silver CVOL de la CME : Le gauge de volatilité était à 81,71 le 28 décembre. S’il se refroidit, la pression baisse.

- Avis de marge supplémentaires de la CME : D’autres augmentations signaleraient que la volatilité reste incontrôlée.

- Rapports CFTC Commitments of Traders : Vérifiez si l’intérêt ouvert en argent se contracte fortement.

- Ratios papier-physique : Observez si l’écart entre stocks physiques COMEX et intérêt ouvert continue de s’agrandir.

- Stocks LME : Si les stocks de la bourse physique continuent à chuter, c’est une confirmation que la rareté physique est réelle.

Leçons pour les Traders Crypto

Pour les traders et investisseurs en cryptomonnaie, la question persistante : ce qui se passe en argent peut-il se reproduire dans le crypto ? L’histoire de l’argent en décembre 2025 est un cas d’étude en gestion du risque de levier.

Beaucoup du stress du marché observé est mécanique. Il vient des exigences de collatéral, des pics de volatilité et de la vitesse à laquelle le levier se déroule. Ce stress peut sembler « systémique » — et il menace effectivement le système — même quand aucune institution n’a échoué individuellement.

La couche sociale s’ajoute au-dessus, convertissant la volatilité réelle en mythologie virale. Les rumeurs fonctionnent parce qu’elles résonnent avec les peurs reconnues. Apprenez de ce cas avant que les marges crypto ne deviennent la prochaine capture d’écran virale.

Sources : CryptoSlate, Reuters, CFTC, CME Group, Yahoo Finance