{kind=link}

Le passage du mNAV d’entreprise de Strategy sous le seuil de 1 marque un moment critique pour le modèle Bitcoin d’entreprise, car le marché valorise l’ensemble de la structure en dessous de ses avoirs Bitcoin, soulevant des questions sur la durabilité.

🔑 En bref

- Le mNAV d’entreprise de Strategy passe sous 1 pour la première fois, indiquant une valeur marché inférieure aux avoirs Bitcoin.

- L’action privilégiée STRC se négocie avec une décote de 26% par rapport à la valeur nominale, affectant les mécanismes de financement.

- Les obligations de dividendes annuelles ont quadruplé pour atteindre 1,2 milliard de dollars, mettant à l’épreuve les réserves de trésorerie.

- CryptoQuant recommande d’arrêter les achats de Bitcoin pour reconstituer les réserves de trésorerie.

- La crise affecte l’ensemble du modèle de trésorerie Bitcoin d’entreprise, avec des concurrents également négociant sous la parité.

L’anatomie de la crise : comment la machine de financement de Strategy a dysfonctionné

Strategy détient environ 847 363 BTC à un coût moyen de 75 577 dollars par Bitcoin, représentant 3,8% de l’offre en circulation de Bitcoin. Son activité logicielle génère environ 320 millions de dollars de profit brut annuel, insuffisant pour couvrir les dividendes des actions privilégiées. L’entreprise s’appuie sur des actions privilégiées perpétuelles STRC pour lever des capitaux, instrument qui ajuste les dividendes pour maintenir une valeur nominale de 100 dollars.

L’instrument STRC était conçu comme un mécanisme auto-correcteur, mais avec Bitcoin chutant de plus de 100 000 dollars à la mi-2024 à environ 60 000 dollars en juin 2026, STRC se négocie désormais à environ 74 dollars. Cette décote rend toute nouvelle émission dilutive et a provoqué un dysfonctionnement du mécanisme de financement en volant.

Le modèle repose sur un cercle vertueux : Bitcoin augmente, STRC reste près de la parité, Strategy lève des capitaux à bon marché, achète plus de Bitcoin, paie des dividendes avec les nouveaux fonds, et ainsi de suite. Avec Bitcoin en baisse, ce cycle s’est inversé.

Les obligations de dividendes quadruplent alors que les réserves de trésorerie s’écoulent

Les obligations de dividendes annuelles ont augmenté d’environ 300 millions de dollars au début de 2026 à 1,2 milliard de dollars aujourd’hui, principalement en raison de l’émission massive de STRC et d’autres actions privilégiées. Les réserves de trésorerie actuelles s’élèvent à environ 1,4 milliard de dollars, ne couvrant que 14 mois de flux de trésorerie, contre plus de 7 ans lorsque les obligations étaient de 300 millions de dollars.

En juin 2026, Strategy a réalisé sa première vente autonome de Bitcoin depuis 2022, cédant 32 Bitcoin spécifiquement pour financer les dividendes des actions privilégiées. Cette vente de détresse marque une rupture philosophique pour une entreprise qui avait bâti son identité sur le principe de ne jamais vendre ses Bitcoin.

Les options disponibles pour Strategy sont limitées : puiser dans les réserves de trésorerie, vendre plus de Bitcoin, ou diluer les actionnaires communs par de nouvelles émissions d’actions. Aucune n’est attrayante, car accélérerait la détérioration financière.

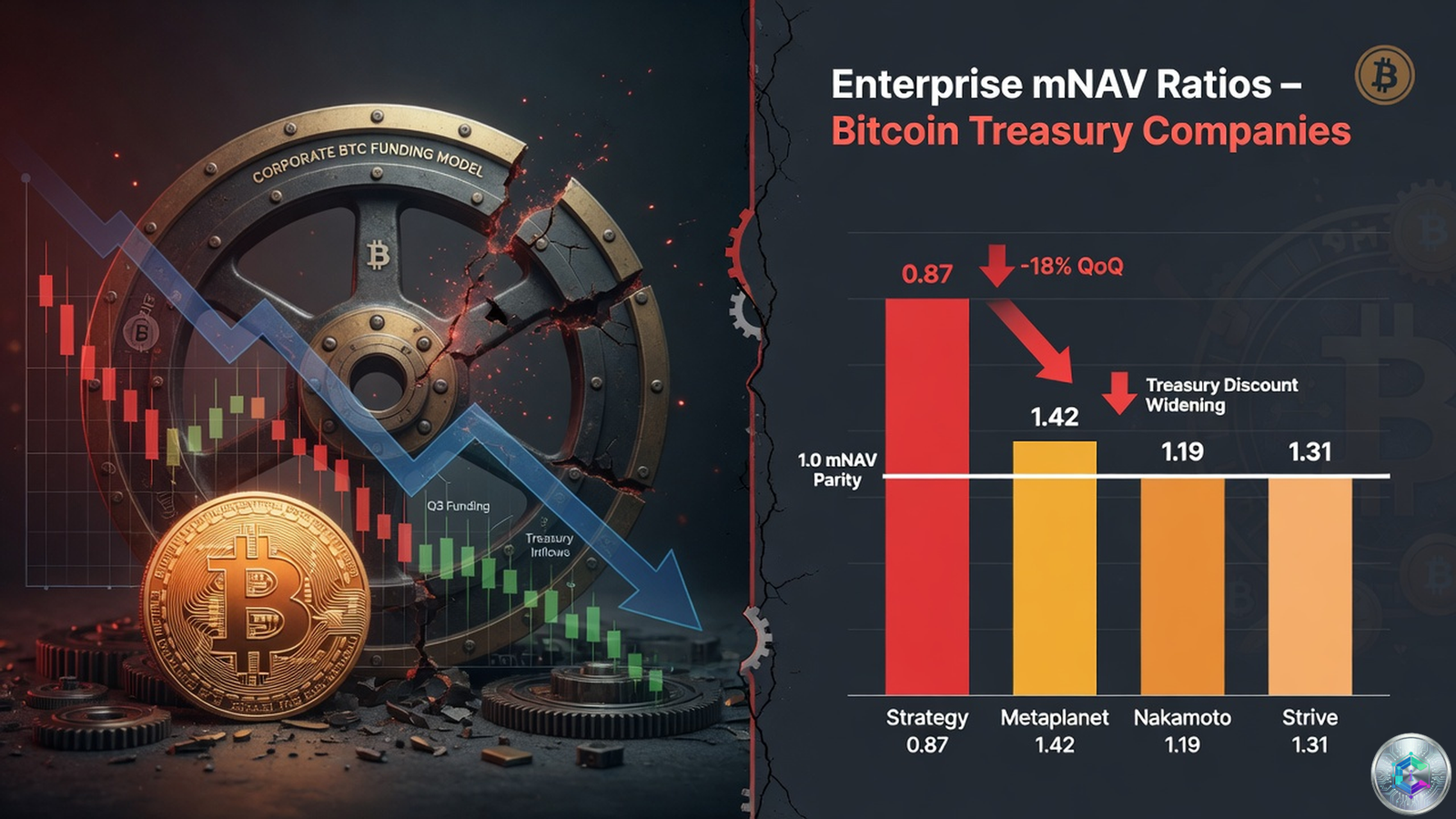

Le mNAV sous 1 : ce que cela signifie et pourquoi c’est important

Le mNAV d’entreprise est calculé en divisant la capitalisation marché totale par la valeur marchande des avoirs Bitcoin, ajustée pour la dette nette et les obligations. Un ratio supérieur à 1 indique une prime assignée à la structure d’entreprise, à l’expertise de la direction et au modèle de financement. En fin 2024, le mNAV de Strategy atteignait 2,6x à 2,8x, signifiant que le marché valorisait l’entreprise à près de trois fois ses avoirs Bitcoin.

La chute de cette prime a été rapide et sévère. En juin 2026, plusieurs entreprises similaires négocient également sous la parité, suggérant une réévaluation globale du modèle de trésorerie Bitcoin d’entreprise.

| Entreprise | mNAV d’entreprise | Statut |

|---|---|---|

| Strategy | Inférieur à 1,0 | Sous la parité |

| Metaplanet | 0,9 | Sous la parité |

| Nakamoto | 0,92 | Sous la parité |

| Strive | 1,24 | Au-dessus de la parité |

Strive : l’exception qui confirme la règle et la corrélation du STRC

Strive négocie à un mNAV d’environ 1,24, maintenant une prime grâce à une structure de capital plus simple ou à la crédibilité de la direction. En revanche, la corrélation à 90 jours entre STRC et Bitcoin a atteint 0,70, son plus haut niveau depuis le lancement de l’instrument, sapant son attrait comme véhicule de revenu.

STRC a été conçu pour offrir un revenu stable et décorrélé de la volatilité de Bitcoin, mais cette décorrélation a disparu, levant des questions sur la soutenabilité du financement par de nouveaux flux de capitaux.

CryptoQuant sonne l’alarme : reconstituer les réserves de trésorerie

CryptoQuant a publié un rapport recommandant à Strategy d’arrêter immédiatement ses achats de Bitcoin et de se concentrer sur la reconstitution de ses réserves de trésorerie à environ 2,8 milliards de dollars, pour couvrir 24 mois d’obligations de dividendes. Le PDG de CryptoQuant, Ki Young Ju, a qualifié les achats continus de Bitcoin par Strategy de « puits de liquidité » plutôt que de moteur de croissance.

« Les achats continus de bitcoin par Strategy dans l’environnement actuel du marché sont une ‘puits de liquidité’ plutôt qu’un moteur de croissance. »

Ki Young Ju, PDG de CryptoQuant

Critiques comme Peter Schiff et Brad Garlinghouse ont souligné les risques de la structure STRC et l’impact sur le marché Bitcoin plus large.

Qu’est-ce qui vient ensuite : scénarios pour l’avenir de Strategy

Trois scénarios sont envisageables : une contraction gérée où Strategy arrête les achats de Bitcoin et reconstitue ses réserves ; une accumulation continue malgré la pression, basée sur la conviction à long terme ; ou un restructuration fondamentale du capital, impliquant des renégociations d’actions privilégiées.

En tant que détenteur de Bitcoin le plus important au monde, les décisions de Strategy ont une influence disproportionnée sur le marché. La vente potentielle de Bitcoin pour couvrir les dividendes pourrait exercer une pression significative, tout comme l’arrêt des achats.

La relation entre Strategy et le marché Bitcoin a toujours été circulaire : la volonté d’acheter à une prime soutenait le prix, mais avec les hypothèses remises en question, cette logique se retourne contre l’entreprise.

Conclusion

La crise de Strategy souligne les dangers d’intégrer un levier excessif dans un actif volatile. Bien que le modèle de trésorerie Bitcoin d’entreprise puisse être valide à long terme, l’ingénierie financière à court terme crée de la fragilité lorsque les hypothèses changent. Le verdict du marché impose une réévaluation pour les investisseurs institutionnels et particuliers.

Les leçons de cette situation mettent en garde contre les promesses de primes permanentes et soulignent l’importance de la discipline financière dans l’accumulation de Bitcoin d’entreprise.

Sources

- The Block – Strategy loses its bitcoin premium as enterprise mNAV dips below 1 (26 juin 2026)

- CoinDesk – STRC’s correlation with BTC hits record high (25 juin 2026)

- Yahoo Finance – Strategy Halts STRC Sales and Sells Bitcoin to Cover Dividends (22 juin 2026)

- CryptoQuant – Analysts Say Strategy Should Pause Bitcoin Purchases (24 juin 2026)

- Bitcoin Magazine Pro – STRC Explained (16 avril 2026)

Cet article est publié à titre informatif et éducatif. Il ne constitue en aucun cas un conseil en investissement. Faites vos propres recherches (DYOR) avant toute décision.